«Богатый папа, бедный папа»: самый полный обзор и отзыв о книге

Книга «Богатый папа, бедный папа» интересна тем, что это одна из самых популярных книг о личных финансах. О ней слышали, наверное, все, кто так или иначе интересовался данной темой. При этом в финансовом мире у Роберта Кийосаки противоречивая репутация. Многие называют его мошенником и аферистом. Я решил подробнее разобраться с данным вопросом и составить собственное мнение.

Кто такие богатый папа и бедный папа

Повествование устроено в виде историй из жизни Роберта. Его собственный отец был ученым и представителем американского среднего класса. Они жили в дорогом районе, поэтому в школе Роберта считали бедным ребенком и не очень любили. У Роберта был лучший друг Майкл, отец которого и стал прообразом богатого папы.

Богатый папа – это реальная личность. Им является Ричард Кими. Он занимался сетью отелей на Гавайях. Алан Кими, сын Ричарда, является прототипом Майка, лучшего друга Кийосаки. При этом в более поздних интервью Кийосаки не отрицает, что в его историях есть элементы вымысла.

Бедный папа тоже реальный персонаж. Это отец Роберта Ральф Кийосаки.

Структура книги

Сюжет выстроен в виде глав с разными советами, которые Роберт получал от своего богатого отца. Книга не очень большая, я читал PDF-версию и она содержит примерно 180 страниц. Часть историй и сюжетов повторяется. Автор несколько раз упоминает про свою настольную игру, которая помогает понять принципы входящих и исходящих денежных потоков.

Каких-то конкретных советов и идей в книге мало. В основном это общие слова о развитии и финансовом образовании. Ключевые идеи – это накопление активов и оптимизация налогов.

Самыми полезными я бы назвал урок #2 «Зачем учиться финансовой грамотности» и урок #4 «История налогов и сила корпораций».

В уроке #2 вводятся понятия активов и обязательств, которые заслуживают детального рассмотрения.

Активы и обязательства

По Кийосаки, активы – это то, что генерирует вам положительный денежный поток (т.е. стабильно приносит вам конкретную сумму в валюте), а обязательства – то, что генерирует отрицательный денежный поток (забирает деньги из вашего кармана). Например, собственное жилье и автомобиль автор считает обязательствами.

В этой терминологии он несколько противоречит классической финансовой терминологии, в которой активом является то, что за что готовы заплатить другие люди. Но эти отхождения от терминологии я считаю тонкостями, которые не влияют суть повествования.

Именно отношение к активам и обязательствам отличает богатых людей от бедных. Богатые люди накапливают активы, а бедные – только копят обязательства. Даже если бедный человек выигрывает лотерею или получает прибавку к зарплате, он потратит эти деньги на предметы, которые не сделают его богаче в долгосрочном периоде.

Например, бедный человек возьмет в ипотеку более дорогую квартиру, чем есть у него сейчас. Таким образом качество жизни вырастет, но финансовое положение может, наоборот, ухудшиться: ведь придется платить банку проценты.

Богатый человек не спешит улучшать уровень жизни. Он сосредоточен на построении своих активов. Активами могут выступать следующие вещи:

- акции

Читайте также мою статью: сколько можно заработать на дивидендах от акций.

-

облигации

-

недвижимость, которую можно сдавать в аренду

-

банковский вклад

-

патенты на интеллектуальную собственность

-

бизнес, который не требует непосредственного присутствия. В противном случае это становится работой

В целом, это звучит здраво. Но загвоздка в деталях и конкретных советах, которые дает Кийосаки. О них я подробнее расскажу дальше.

Оптимизация налогообложения

Здесь Кийосаки затрагивает очень глубокую и важную тему, значимость которой я не понимал, когда только начинал заниматься инвестициями. Налоги – это деньги, которые вы из своего кармана отдаете государству. И если есть возможность оптимизировать налоги, то вы получаете хорошую дополнительную сумму, которую можно вложить.

В России вся прибыль и дивиденды инвестора облагаются подоходным налогом, который составляет 13%. Из заработанных 100 000 рублей вы должны отдать государству 13 000. Это много и на дистанции в несколько лет сумма только растет. Поэтому нужно искать лазейки и льготы в законодательстве, которые позволяют платить меньше налогов.

В России существует индивидуальный инвестиционный счет (ИИС) и разные виды вычетов, которые позволяют вернуть часть налога. От ИИС вы можете получить в год до 52 000 рублей, от вычета на покупку недвижимости можно получить до 260 000 рублей. Этим непременно нужно пользоваться. В США существуют IRA, которые тоже позволяют оптимизировать налогообложение.

Кийосаки, правда, упоминает налоговые оптимизации в странном ключе. Он предлагает вам оформлять личные траты как расходы компании. То есть вместо того, чтобы покупать себе поездки и автомобиль со своей прибыли, обложенной налогом, можно проводить эти траты как необходимые траты компании. Очень странный совет, который в случае строгого налогового законодательства может закончиться штрафом и уголовными делами. На это обращают внимание все финансовые эксперты.

Но если не вдаваться в детали такого странного совета, сама идея на 100% правильная: налоги нужно оптимизировать всеми легальными способами. Именно это позволит вам накапливать свои активы с удвоенной скоростью. Не забывайте о правиле сложного процента: рубль, сэкономленный сегодня, может принести вам 100 рублей через 20 лет.

Вредные и ложные советы

Главная вещь, за которую критикуют Кийосаки, это за то, что он умаляет роль рисков в инвестициях. Риски разрушают ваши инвестиции. Богатый папа учит «Когда проигрываешь, проигрывай по-крупному». Это очень вредная практика. Любовь к рискованным инвестициям принесет вам только разочарование и никогда не позволит обеспечить себя стабильным пассивным доходом.

Рискованные инвестиции потому и являются рискованными, что вы можете потерять свои вложения. Если вы вложили 100 000 рублей и ваши инвестиции просели на 50%, у вас останется лишь 50 000 рублей. После этого они должны вырасти на 100% только для того, чтобы вернуть вас к начальному уровню. Это непозволительная тактика для разумного инвестора и финансово грамотного человека.

Другие вредные советы Кийосаки:

- использовать свои связи и знакомства для «инсайдерской» торговли ценными бумагами.

Это уголовное преступление.

- не диверсифицируйте свой портфель. Диверсификация – это безопасная инвестиция, если хотите заработать вы должны рисковать и фокусироваться на нескольких акциях

Если только вы не профессиональный инвестор, который 100% времени занимается изучением финансовых отчётностей, вы не сможете на протяжении долгого времени демонстрировать лучшую доходность, чем доходность рынка. При этом даже профессионалы не всегда способны «обыграть» рынок.

- находите дешевые акции и вкладывайтесь в них

Автор приводит несколько примеров из жизни, как он удачно заработал 1000+% на дешевых акциях. Но акции стоят дешево не случайно: скорее всего у компании проблемы в бизнесе или с управлением.

Знаменитые инвесторы и финансовые эксперты не скрываются, как это делает Кийосаки. Самый знаменитый инвестор – Уоррен Баффетт с состоянием в сотню миллиардов долларов всегда рассказывает о своих сделках и способен вплоть до малейших деталей объяснить их. При этом в 2017 и 2018 годах Баффетт вложил огромную сумму денег в акции Apple, которая на тот момент уже стоила более 500 миллиардов долларов. Сейчас Apple стоит уже больше триллиона и Баффетт очень хорошо заработал. При этом Apple никак нельзя назвать «маленькой» компанией.

Джон Богл стал миллиардером, создав индексные фонды по целому рынку и инвестируя в них. Примером таких фондов являются индексные ETF, которые включают в себя как американские, так и международные акции. Возможно, вам также будет интересно ознакомиться со списком лучших ETF для инвестиций.

При инвестициях важен не размер компании, а ее потенциал. Инвестор пытается увидеть и изучить потенциал, а Кийосаки акцентируется на текущей капитализации.

- рекомендация заниматься многоуровневыми пирамидами продаж (MLM – multi-level marketing)

Кийосаки был тесно связан с компанией Amway, которая популяризировала его книги и активно вовлекала людей в свою схему торговли товарами. Как правило, пирамиды продаж приносят прибыль только своим основателям, а для простых участников это просто трата времени и сил. У них есть некоторая иллюзия работы на себя, а не на дядю, но цель не оправдывает средства. Фактически это франшиза с нулевым входом и низкой оплатой. Многие мои знакомые пробовали этим заниматься и всегда это заканчивалось разочарованием и недоверием к финансовой литературе.

- мошенничество с налогами, отпуск и покупка личной роскоши на средства компании

Как я уже говорил выше, это тоже экономическое преступление.

Также Кийосаки не рассказывает о том, что его компании неоднократно банкротились. Подобное случалось в 1985 году и даже после выхода книги – в 2012 году, когда Кийосаки не смог заплатить партнеру, за проведение его финансовых семинаров. Да, банкротство в 2012 году является техническим, но на деле он обманул своих партнеров.

Хорошие советы

В книге есть и хорошие советы. Вот некоторые из них:

- увеличивайте свои активы и уменьшайте обязательства. Пусть деньги работают на вас, а не вы на деньги

Звучит очень банально, но если вы осмотритесь по сторонам, как много людей действительно работают над своими активами? Многие используют прибавку к зарплате или премии чтобы купить себе очередной гаджет, автомобиль или квартиру подороже. Стоимость вашей жизни растет, а пассивный доход остается прежним. Люди не понимают, что без активов их жизнь никогда качественно не изменится, и они никогда не смогут позволить себе «отойти от дел».

- не гонитесь за краткосрочной прибылью

Этот совет Кийосаки дает в первых главах, но затем сам же его и разрушает своими примерами. Он рассказывает про высокорискованные заемные бумаги на недвижимость и про то, что он вкладывался в них несмотря на то, что ему говорили о рисках. Тем самым он подчеркивает, что остальные ошибаются, а финансово грамотный человек обязан рисковать. Но на деле получается наоборот – чем сильнее вы рискуете, тем хуже будут ваши финансовые результаты в долгосрочном периоде.

Таким образом, данный совет является полезным, но Кийосаки раскрывает его противоречивыми примерами.

- оптимизируйте налогообложение

Об этом я тоже уже подробно высказался. Налоги нужно оптимизировать, но не нарушая при этом закон.

- будьте проактивны. Не жалуйтесь на начальников и обстоятельства. Инвестируйте в первую очередь в себя и пытайтесь изменить свое окружение

За что ругают автора

В основном Кийосаки ругают за то, что он пытается говорить правильным вещи, но при этом приводит противоречащие им примеры и дает вредные советы.

При этом некоторые его приемы похожи на мошеннические: он постоянно приводит в пример знаменитых людей, даже когда это упоминание не кажется уместным. Это такой психологический прием: у читателя выстраивается ощущение, что эта книга как-то приоткроет секреты Билла Гейтса, Дональда Трампа, Уоррена Баффетта или Арнольда Шварценеггера.

Как истинный продажник, Кийосаки пытается «подсадить» народ на свои курсы и тренинги. Он издал более 18 книг и постоянно проводит семинары. Каждый раз обещается «приоткрыть» очередной секрет. Вместо того, чтобы научить людей финансовой грамотности, Роберт Кийосаки пытается втянуть вас в свою сеть бесконечной погони за финансовым благополучием. Конечно же, за ваши деньги.

Именно поэтому финансовые эксперты скептически относятся к данной серии и самому автору.

Отзывы читателей

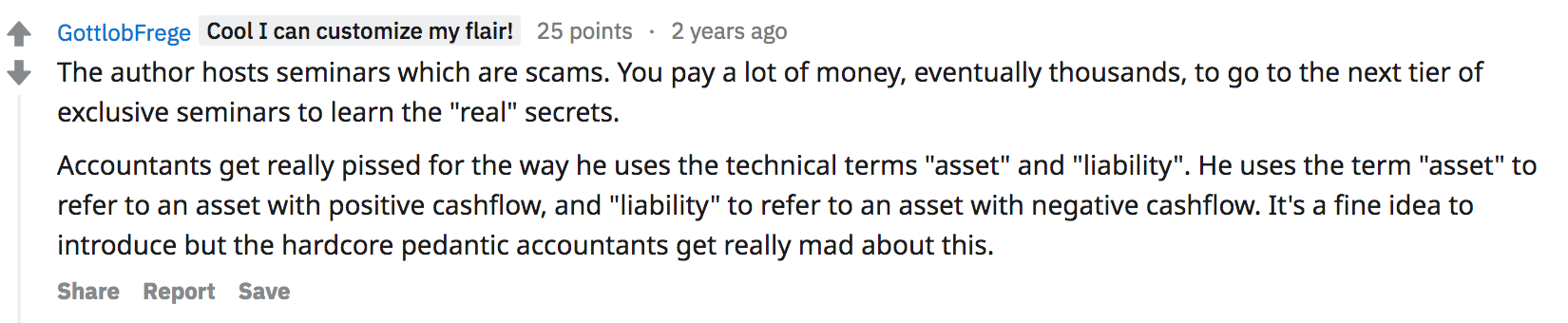

Автор проводит мошеннические семинары. Вы платите много денег, чтобы перейти на следующий уровень эксклюзивных семинаров, чтобы узнать «настоящие» секреты.

Финансисты злятся на то, как он использует технические термины «актив» и «обязательства». Он использует термин «актив» для обозначения актива с положительным денежным потоком, а «обязательство» относится к активу с отрицательным денежным потоком. Это хорошая идея, но настоящие финансисты приходят в бешенство.

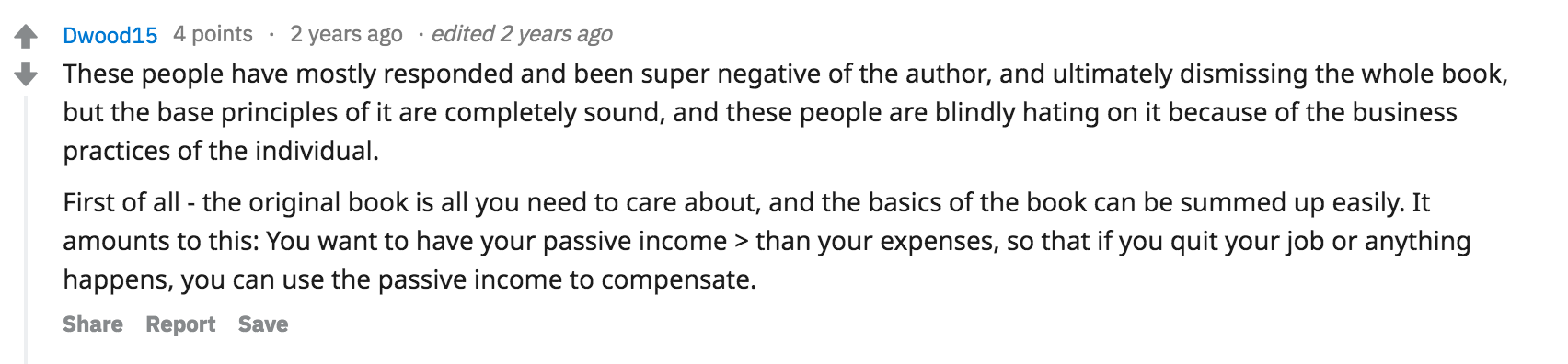

Люди в основном крайне негативны по отношению к автору и, в результате, считают всю книгу плохой, но базовые принципы, описанные в ней, точны. Но люди не обращают на это внимание из-за поведения автора.

Прежде всего - оригинальная книга содержит всё, о чем вам нужно заботиться, и ее основы можно легко изложить. Они сводятся к следующему: вы хотите иметь свой пассивный доход больше, чем ваши расходы, так что если вы покинете свою работу или что-нибудь с вами случится, вы сможете использовать пассивный доход вместо зарплаты.

Вывод

Книгу «Богатый папа, бедный папа» активно критикуют. И, как вы видите, есть за что. Но в своей рецензии я хотел подчеркнуть, что в книге также затронуты важные и полезные принципы.

Автор учит всегда думать своей головой. Поэтому все советы и рекомендации в книге воспринимайте со здравой долей скепсиса. Помните о том, что Роберт Кийосаки очень талантливый продажник и он специализируется на продаже франшиз и семинаров, посвященных книге.

Самое ценное, что можно вынести из этой книги – это важность колонки «активы» в вашем личном бюджете. Увеличивайте свои активы и заставляйте деньги работать на вас.