Почему низкая инфляция – это плохо

Современные проблемы, с которыми сталкиваются развитые экономики – это низкая инфляция. Например, Европейский Центробанк и американский FED пытаются разогнать инфляцию до 2% в своих регионах, а российские экономисты обеспокоены тем, что инфляция в 2017 году ниже таргета в 4%.

Современные проблемы, с которыми сталкиваются развитые экономики – это низкая инфляция. Например, Европейский Центробанк и американский FED пытаются разогнать инфляцию до 2% в своих регионах, а российские экономисты обеспокоены тем, что инфляция в 2017 году ниже таргета в 4%.

Низкая инфляция, как и высокая, приносит с собой определенные проблемы. Развивающиеся экономики чаще всего сталкиваются со вторым явлением. Так было и с российской экономикой: начиная с начала двухтысячных инфляция никогда не опускалась ниже 8% вплоть до 2016 года.

Современные центробанки занимаются таргетированием инфляции. Это означает, что центробанк обозначается цель (с английского - target) по инфляции и старается проводить монетарную политику таким образом, чтобы достичь ее.

Казалось бы, чем ниже инфляция, тем лучше - цены перестают расти на десяток процентов год от года, в экономике появляется потенциал для притока «длинных денег», а компании начинают заниматься оптимизацией внутренних процессов: невозможно рисовать рост выручки оставаясь на том же уровне продаж.

Низкая инфляция в России

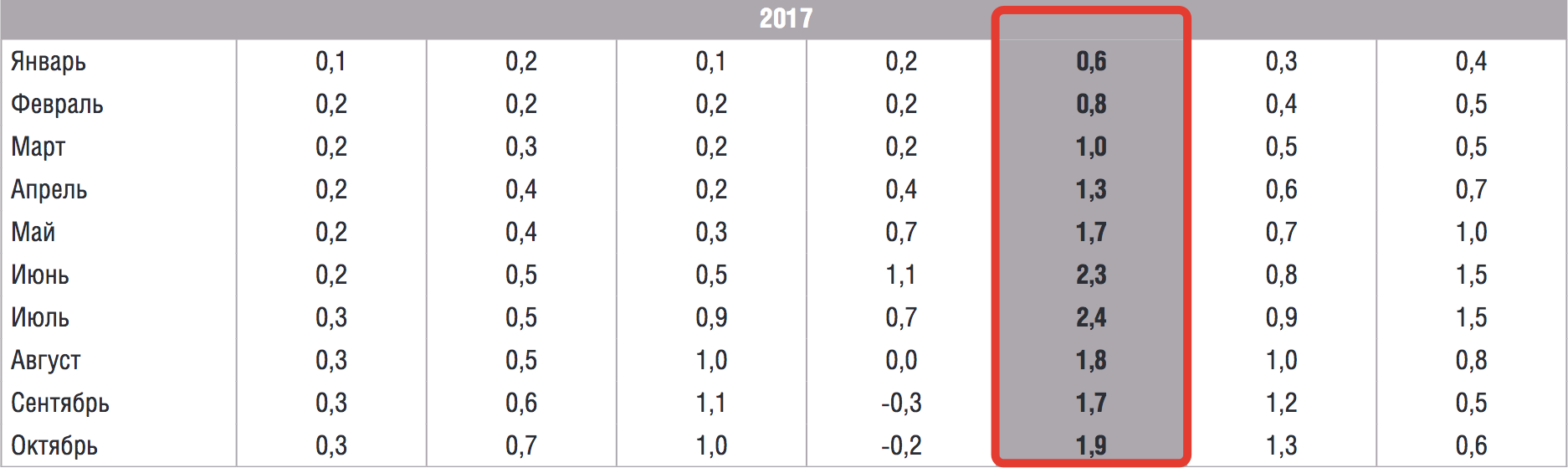

На 2017 год Российский Центробанк в качестве цели обозначил цифру в 4% годовой инфляции.

На практике же цифра оказалась меньше и ожидается инфляция около 2,8-3%, что значительно ниже таргета. Многие российские экономисты, в том числе министр экономического развития Максим Орешкин, говорят, что это не «позитивный фактор».

Важно заметить, что низкая инфляция – это относительное понятие. Для США 2% это нормальная инфляция, а 1% – низкая. Для России 2% – это низкая, а 4% нормальная. То есть когда мы говорим об инфляции, нужно держать это в голове.

Что хорошо для развитой экономики, не всегда подходит для развивающейся.

Высокая и низкая инфляция

Важно отметить, что высокая инфляция – это очень плохо. Высокая инфляция связана с экономической нестабильностью, люди и бизнес перестают доверять деньгам, кредитование начинает нести большие риски и получать прибыль становится сложнее.

Это понятно и на житейском уровне: если цены растут на 10-20% в год, то откладывать деньги нет никакого смысла: через два-три года они обесценятся.

Но и низкая (в том числе, нулевая и отрицательная) инфляция – это тоже плохо. Например, Европейский центробанк пытается разогнать инфляцию до 2% с околонулевой. То же самое пытается сделать и американский FED (Federal Reserve – регулирующая финансовая организация).

То есть два крупнейших финансовых регулятора пытаются повысить уровень инфляции в своих регионах.

Минусы низкой инфляции

Давайте рассмотрим, чем опасна низкая инфляция.

- Низкая инфляция недостаточно стимулирует рост экономики

Пожалуй, это самый главный минус. Низкая инфляция значительно тормозит экономическое развитие. Люди начинают меньше потреблять, что негативно сказывается на продажах и предложении.

Обратите внимание: высокая инфляция делает деньги бесполезными, а низкая снижает привлекательность потребления. Оба этих фактора плохо влияют на экономический рост, так что важен баланс.

- Из-за низкой инфляции перестают расти зарплаты

Это негативно влияет на желание людей работать и развивать свою карьеру. С этим столкнулась Япония: из-за продолжительного периода дефляции и экономического замедления у людей может годами оставаться неизменная заработная плата. Осознавая безысходность, люди сокращают рабочие часы и собственные траты.

- Продолжающаяся низкая инфляция ограничивает возможности монетарной политики

Процентная ставка не может быть ниже нуля. Или по крайней мере – значительно ниже нуля, так как отрицательная процентная ставка применяется в Японии и в некоторых европейских странах (например, политики отрицательной процентной ставки придерживается Европейский Центробанк). Снижение ставки до нуля называется политикой нулевой процентной ставки.

То есть процентная ставка ограничена снизу нулем. Чем ниже инфляция, тем меньше пространство для маневра у регулятора.

- Если инфляция отрицательная, то она становится дефляцией. Дефляция сигнализирует о проблемах в экономике и центробанки активно пытаются с ней бороться

На обывательском уровне может казаться, что дефляция – это хорошо. Ведь цены падают, значит на ту же самую сумму можно позволить себе больше. Но помимо цен падают также и зарплаты.

При этом уже взятые долги становятся дороже. Так как выплаты по ним фиксированы, а дефляция повышает стоимость этих выплат. Таким образом возникает цикл «долг-дефляция». Эту идею описал в своей работе Ирвин Фишер. В цикле «долг-дефляция» из-за растущей сложности обслуживания долга спрос в кредитовании падает, снижение отражается в экономике, что в свою очередь ведет к дальнейшей дефляции. Замкнутый круг.

Все эти последствия приводят к тому, что центробанки стараются бороться с дефляцией.

Что говорят экономисты об изменении инфляции в России

Глава Сбербанка Герман Греф отметил, что это негативно скажется на инвестиционной деятельности в интервале нескольких лет (цитата по ТАСС):

Быстрое сокращение инфляции — это не очень здоровый процесс. Это тоже проблема для экономики. Отдача от низкой инфляции появится не сразу, а через несколько лет. Сегодня ставки имеют очень большой положительный спред, что не очень хорошо в целом для инвестиционной активности. Поэтому отдачу от низкой инфляции можно будет ожидать не в 2017 году и даже не в 2018 году

Глава Министерства экономического развития Максим Орешкин заявил (цитата по Интерфакс):

У нас инфляция, которая будет на днях опубликована, может составить около 3,4%. Это, на самом деле, в том числе, такой большой сигнал для Центрального банка

Глава Центробанка Эльвира Набиуллина считает текущее отклонение от таргета незначительным:

Действительно, инфляция сейчас в годовом выражении, по нашим последним недельным данным, опустилась чуть ниже 3%. Мы считаем это абсолютно нормальным, это не отклонение от цели